Palantir:暴打空头,高不可攀的“AI信仰”

- 汽车

- 2025-02-04 16:28:07

- 4

来源:海豚投研

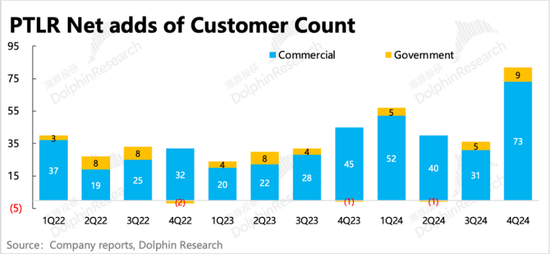

四季度Palantir的客户数大幅增长,远超前三季度表现。其中,企业客户净增数更是翻倍,而存量客户上,收入扩张率也进一步提高至120%。在巨头们还陷在Deepseek搅局下对大模型是否值得高投入的争议中时,Palantir则再次用Q4财报的实际行动证明,做好特定垂类的AI应用,也能大有可为!

Palantir于美东时间2月3日盘后发布了2024年四季度的业绩。在巨头们还陷在Deepseek搅局下对大模型是否值得高投入的争议中时,Palantir则再次用Q4财报的实际行动证明,做好特定垂类的AI应用,也能大有可为!

具体来看财报核心信息:

1. 闪亮指引,打脸质疑:对于肉眼可见高估值的Palantir,掐灭短期上涨势头的,无非就是一个显著放缓或者不及预期的增长指引。为什么PLTR的管理层指引这么重要?原因在于市场对“发展初期的AIP业务理解不到位”+“偏定制服务无法大胆量化”的两大阻碍。

换句话说,在当下鲜少对手的竞争格局中,Palantir短期要想增长多少,更多的取决于自身的获客节奏,也就是团队扩张的力度(销售对接、定制方案对接等人员)。因而导致了市场与实际表现的预期差、市场依赖指引做假设的情况。

在财报发布之前,多头观点无需过多赘述,空头则对2025年的高增长持续性和盈利提升节奏存在一些质疑(美国政府国防开支短期到顶、来自OpenAI以及AI赋能之后的企业SaaS平台的竞争)。虽然空头们也认可短期仍然会有一个不俗的增速,但相比于当下的估值情绪来说,可能需要股价回调一下。

而四季报管理层给出的2025年Q1以及全年指引,则直接回击了空头的质疑:

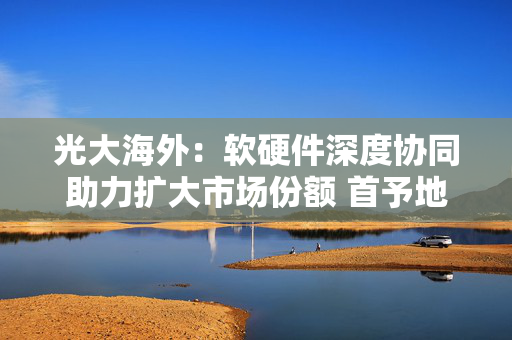

(1)增长不放缓:预计Q1增长36%,小超市场预期。全年收入37.4~37.6亿,增长(中位数)30%,其中美国商业收入增速还能至少增长54%!

(2)盈利提升不停:预计Q1经调整经营利润率为41%,超市场预期近4pct。全年利润率(中位数)为42%,相比2024年继续提升3pct。

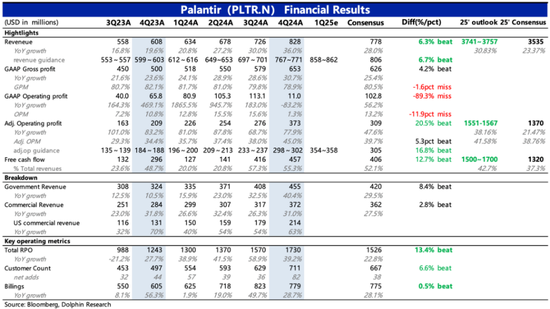

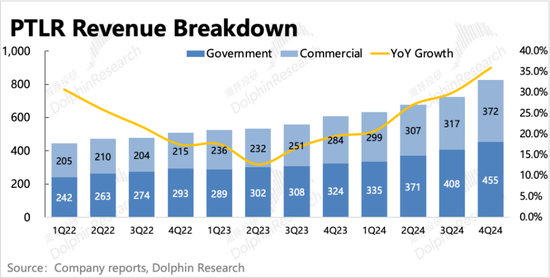

2. 当期表现也不俗:除了指引,四季度本身业绩也不错。其中收入支撑来源地的美国市场上,政府和商业收入双双加速,仍然是得益于Foundry和AIP的需求旺盛。国际市场则主要是在政府客户端出现了一些回暖,源于英、澳等国的国防部新增合同。国际企业客户收入则仍然持平,暂时未有过多变化。

从客户数也能看出,四季度Palantir的客户数大幅增长,远超前三季度表现。其中,企业客户净增数更是翻倍,而存量客户上,收入扩张率(NDR)也进一步提高至120%。

3. 前瞻指标体现短期增长也无忧:Palantir主要是向客户提供偏定制化的软件服务(AIP部分存在标准化趋势),因此收入在短期内可预期性较强。公司的指引区间也比较窄,隐含收入的确定性较高。

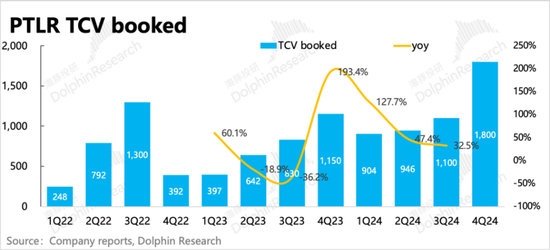

但也因为这个原因,如果要反映Palantir真正的业务增长情况,市场更关注与新增合同相关的指标,比如TCV(合同总价值)、RPO(剩余不可撤销合同额)、客户数量(主要是商业客户)、Billings(当期账单流水)。

(1)前三者(TCV、RPO、客户数量)涉及到合作周期不同对收入变动影响的问题,因此对中长期做增长展望更有帮助:四季度RPO在高基数下仍然维持了40%增长。但长短期合同细分来看,一年以上的中长期合同净增量相比Q3有明显放缓,需要继续关注一下,看看是否只是假日季的影响。

TCV回归加速增长56%,RPO显示的中长期合同净增放缓,与TCV反映出的长期合同加速扩张似乎有矛盾,其中的统计差异,主要在于该项客户是否有明确开票(即是否可撤销),TCV回归加速增长,反映Palantir新增的长期合作意愿确实挺多,但可能部分为战略合作或非短中期可确认的需求。不过这部分合同额有望随着客户在Bootcamp中的产品体验不断提升,而转化为有效订单。

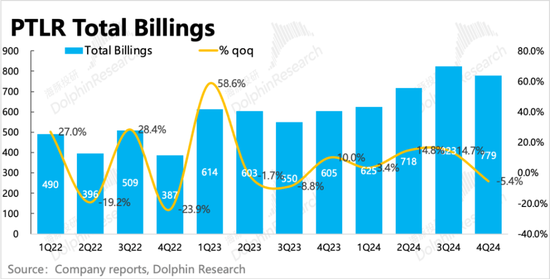

(2)短期上市场主要关注Billings变化:四季度Billings同比增长29%,因高基数(AIP刚开始发布并获得有效反响)环比出现自然放缓。但递延收入继续走弱,环比下滑4800万,主要体现出短期已开票并收款的新增合同额可能不高。但若同时结合并不算差的RPO数据,说明目前新增合同中,还未明确预先收款/定金的合同占比更多一些。

不过,海豚君对比历史情况,四季度均出现了类似的波动,因此猜测这里的误差可能与年末企业打款受假期影响有关。

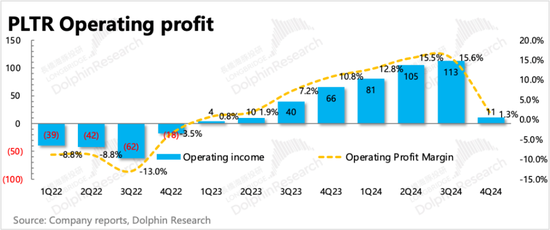

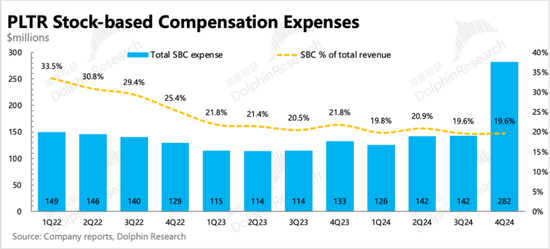

4. 费用扩张有度:上季度海豚君预判Palantir要开始提费用和投入了,四季度虽然提了一些,但整体可控,尤其是相较收入扩张幅度。GAAP下的费用增长主要源于员工股权激励SBC,但这里面有市值翻了一倍的因素在,实际从期权授予量的增长上来看,人力规模应该是只是适度扩张。

剔除SBC看其他费用情况,毛利率环比略提升了1pct,经营费用则主要增长了15%,相比上季度的7%有所加速,但整体仍算可控。

因此最终Q4实现经调整经营利润3.7亿美元,同比反而加速增长45%,利润率进一步提升至45%。

5. 业绩指标一览

海豚君观点

Palanir的交易,短期基本面和非基本面因素在其中的影响力,几乎是一半一半。财报前的漂亮涨势,有纳入Nasdaq 100指数、CEO与马斯克交互合作频繁的助攻。但基本面强势是上涨的基石,Q4 Palantir获得了多个中长期国防领域订单。总体而言,Palantir估值越涨越高,离不开被逐步打开的增长前景预期,而短期来看(至少半年角度),Palantir的强势仍然具备持续性。

但和同行比,Palantir的估值无疑是最高的(从EV/FCF/Growth角度来看)。不妨做个思考,撇开横向对比,单纯从Palantir角度,那么估值涨势会持续到何时?或者换句话说,什么样的情况下,Palantir的“泡沫”可能会被刺破?

海豚君认为,关键点在于对竞争拐点的把握,尤其是商业市场。

短期Palantir强势,能够持续beat指引和预期,尽管有AI自身行业发展的外功,但更多的还是Palantir内功强大到“所见之处无对手”的原因。

这里的竞争优势,不仅仅是体现在Palantir技术强悍,其构筑的关系网生态以及AI发展初期,端到端服务给客户带来产品体验优势,同样值得重视:

1)Palantir的生态关系强大。在美国政府层面的关系网无需多说,这是Palantir早期能够快速发家的重要原因之一。而当下,借助Peter Thiel,甚至特朗普政府、马斯克的关系,Palantir进一步夯实了这层关系网。甚至导致潜在的竞争对手,当下只能选择先化敌为友,和Palantir组成联盟来共同承接国防部的订单。

2)Palantir的产品定制化导致规模扩张效应有限,是被市场诟病的主要原因之一。但在当下,可能反而成为了相对利好:几乎端到端的定制化产品服务,让在AI应用初期的企业客户(尤其是传统行业的企业客户),在使用体验上会更加舒服。但这一点也有逻辑瑕疵,比如随着AI应用越来越普遍,客户接受门槛的提高,让Palantir显著的服务优势可能会有一些削弱。

因此,Palantir的竞争/估值拐点就在于什么时候关系网出现裂痕,以及什么时候客户不再需要端到端的服务了。

上述前者比较难做准确预判,只能更多的可以从政府国防开支预算扩张空间有限的角度去持续追踪可能的“变脸期”。但后者的拐点,海豚君认为可能最快1-2年内就能出现。这里面更多的是随着AI模型、AI应用的技术门槛降低,企业客户能够自己在内部低成本的建立基础的数据分析、自动化流程管理等能力,对Palantir的需求从端到端,转变为集中在高端决策分析等技术能力上,从而削弱目前仍不算低的客单价(ARPC)。

当然,ARPC降低了,Palantir还可以靠更多的获客来取胜。但这种情况下,随着Palantir跨过自己的优势领域进攻更广阔的企服市场时,必要的渠道搭建投入等获客成本也需要同步扩张,进而影响到利润率水平。

而另一个假设预期,就是在拐点到来之前的1-2两年红利期,Palantir能否抓住窗口期的机会,借助背后多个大佬站台的力量,先一步进入到更大的舞台,我们拭目以待。

以下为详细分析

一、AI需求高热不下

四季度实现总营收8.28亿美元,同比增长36%,超市场预期(~7.8亿),增速继续环比上季度拉升。

Palantir主要是向客户提供定制化的软件服务,因此收入在短期内可预期性较强,公司的指引区间也比较窄,隐含收入的确定性较高。但连续多个季度超出指引上限,还是体现出了客户对AIP和Foundry的旺盛需求。

1. 分业务情况

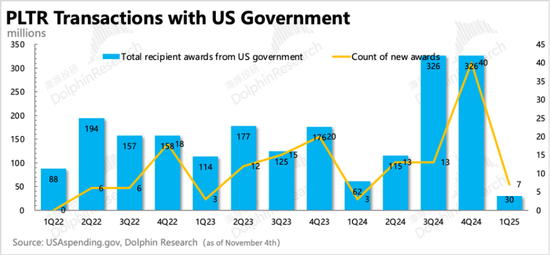

(1)收入贡献高的还是政府收入:Q4政府收入同比增长40%,继续加速扩张,主要来源于美国政府需求的驱动。但国际政府收入也有回暖,主要是英澳等地区的国防部订单。

有了特朗普政府和诸多大佬站台的助攻,Palantir与政府,尤其是国防部的关系网更牢固了,具体体现就是Q4斩获了更多的中长期订单以及存量订单追加合作期。

比如:9月,Palantir与DEVCOM陆军研究实验室(ARL)签订一份5年期合同,将Maven智能系统的访问权限扩展到包括陆军、空军、太空部队、海军等各军种。

12月,Palantir宣布延长与美国陆军长期合作关系,以提供Army Vantage功能来支持陆军数据平台(ADP)。4年合同总价值4亿多美元,总合同上限6.2亿美元

12月,Palantir宣布与Oracle、AWS、L3Harris等国防技术供应商组成联盟,扩大合作渠道

截至2月3日(美东时间),2025年一季度已确认的新履约合同规模还不多,可能与圣诞假期带来的季节波动有关。

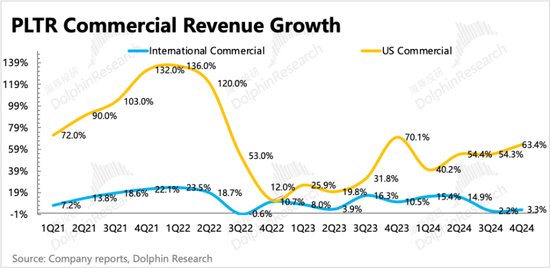

(2)商业市场仍然靠AI带动:四季度商业收入同比增速31%,较二季度有所下滑,主要受国际市场拖累。商业收入的增量主要来源于AIP带来的客户需求。

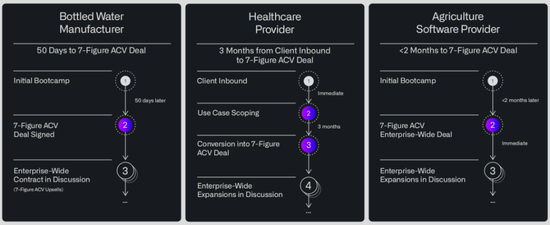

虽然参加Bootcamp的企业客户并不一定会真正成为Palantir的客户,但AIP利用Bootcamp策略,成功压缩了整体客户转化时间(压缩至1-3个月),一定程度上弥补了Palantir的规模化劣势。

说了一年多的AIP,那么AIP本身的技术优势又是什么呢?

海豚君认为,AIP更多的是将Palantir原先在非结构数据上的分析处理等技术优势通过AI进一步强化,并扩大了领域适用范围。同时伴随着的是降低门槛和增强部分通用性,这也能够弥补Palantir此前一直被诟病的产品定制过重的“问题”。

具体技术模块主要包括:

a. software-defined data integration:软件定义数据集成

b. business ontology mapping:将不同数据源的业务本体(包含数据实体、数据关系)中,实体与关系自动映射对应的能力。

c. workflow orchestration:工作流编排,对多个任务、系统或人员的操作进行自动化协调和管理。比如管理供应链和财务部门的跨部门协作,自动化减少手动操作,提高效率,降低人力成本。

d. write-backcapabilities(reverse ETL):数据写回能力,将分析平台的数据写回业务系统,即将最终分析结果,落实到实操过程。支持实时决策和操作,提升运营效率。

e. software development lifecycle management(Apollo):软件开发周期管理

二、合同情况:净增放缓?

对于软件公司而言,未来的成长性是估值的核心。但每季度确认的收入,这个指标相对滞后,因此我们建议重点关注新合同的获取情况,主要表现为合同情况(RPO、TCV)、当期账单流水(Billings)以及客户数量的增加。

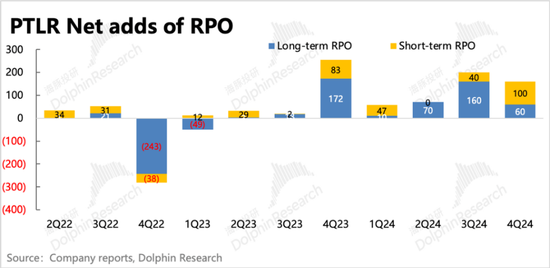

(1)剩余不可撤销的未履约合同(RPO):中长期合同新增额有所降低

四季度Palantir剩余合同额17.3亿美元,环比增加了1.6亿,在高基数下仍然维持了40%增长。

不过,四季度长期合同净增加低于短期合同,并且相比上季度有明显放缓,这里需要继续观察下,看是否只是假期扰动。在海豚君视角,长期合同增加更具备真实增长。短期合同的增加可能来源于长期合同到期转短期带来,而非真正可以明确是外部带来的需求。

(2)当期账单流水(Billings)& 递延收入:走弱,或有假期扰动

四季度账单流水7.8亿美元,同比29%的增长,去年同期AIP需求第一次起量,垫高了基数。当期出账单的合同主要体现的是短期需求的波动(包括当期已经确认收入的部分)。虽然结合历史情况,海豚君认为单个季节的波动从产品竞争力的角度并不能说明太多问题。但因为本身估值不低,因此市场会自然而然对业绩更苛刻,因此对这个指标也非常关注。

与之反映类似趋势的指标——四季度递延收入继续走弱,同样显示出短期已开票收款的新增合同额可能不高。由于公司已经给了一季度明确的收入指引(短期增长有保证),以防季节效应扰动影响判断,这里海豚君建议继续观察。不过,海豚君对比历史情况,四季度均出现了类似的波动,因此猜测这里的误差仍然可能与年末企业打款受假期影响有关。

(3)合同总价值(TCV):长期合作意愿仍然居多,等待订单转化

四季度记录新增的合同总价值为18亿,同比增长57%,反而在高基数上加速扩张。

RPO显示的中长期合同净增放缓,与TCV反映出的长期合同加速扩张,其中的统计差异,主要在于该项客户是否有明确开票(即是否可撤销),TCV回归加速增长,反映Palantir新增的长期合作意愿确实挺多,但可能部分为战略合作或非短中期可确认的需求。不过这部分合同额有望随着客户在Bootcamp中的产品体验不断提升,而转化为有效订单。

(4)客户增量:企业客户仍是新增主力

而从最直观的客户数,也偏中长期指标,四季度环比净增82家,其中73家来自于商业客户,9家来自政府机构。

结合<1-4>,海豚君认为,当下客户端对Palantir的产品仍然非常感兴趣且合作意愿较高,但可能出于假期扰动或产品变化更迭较快等考虑,短期确定的有效订单增量略微走弱,但并不能说明Palantir的产品优势发生了改变。

三、成本费用适度扩张

四季度Palantir实现GAAP下经营利润1100万,主要是因市值走高而扩张的SBC费用涨了快一倍,从而压缩了利润。剔除SBC费用的影响,Non-GAAP下经营利润实现3.7亿,同比加速增长78%,利润率提高至45%。

上季度海豚君预判控费周期已过,虽然Q4 Palantir确实进一步增加了开支(剔除SBC),但增速上看,从Q3的7%增长到Q4的15%,实际上也属于一个适度扩张。因此也没有给利润率带来太大的压力,继续靠着收入高增长提升。

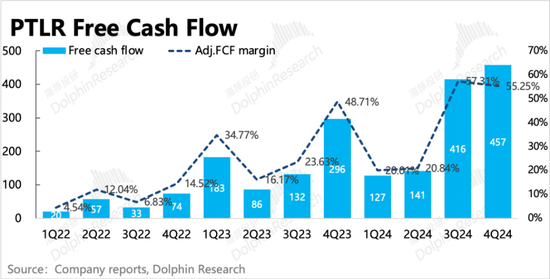

不同于投入做大模型的公司,Palantir偏向于做应用,因此资本开支在AI的投入上也一直保持相对稳定,真正的投入大部分已经前置确认。而在Deepseek带来的算力变革下,应用端的公司还有望继续受益。

本文来源:海豚投研,原文标题:《Palantir:暴打空头,高不可攀的“AI信仰”》

相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...